Како се обрачунава и обрачунава накнада за неискоришћени годишњи одмор при отказу, без отказа: важне нијансе, пример пријаве, правне формуле, примери

У овом чланку ћемо анализирати обрачун и обрачун накнаде за неискоришћени одмор одмори.

- Како се обрачунава накнада за неискоришћени одмор?

- Како се обрачунава накнада за неискоришћени годишњи одмор при отпуштању запосленог?

- Како се обрачунава накнада за неискоришћени одмор без отказа?

- Пример захтева за накнаду за неискоришћени годишњи одмор

- Обрачун новчане накнаде за неискоришћене дане годишњег одмора

- ) Видео: Шта адвокати кажу о накнади за неискоришћене годишње одморе?

На одмор чекају сви, или скоро већина становништва. Али понекад запослени не жели да прибегне таквом периоду одмора или ће провести само одређени број дана. Дакле, закон предвиђа новчану накнаду за неискоришћене празнике. Али овде можда постоје нијансе које треба проучити.

Како се обрачунава накнада за неискоришћени годишњи одмор?

Сваки грађанин, који ради у једном или другом државном предузећу, има пуно право на дане годишњег одмора по закону. Важно је знати да се за све врсте годишњег одмора не исплаћује новчана егализација. Штавише, накнада за такво неискоришћено одсуство, које је запосленик добровољно одустао, има своје обрачуне.

Према закону, држава надокнађује неискоришћене дане од:

- обичних годишњих оставити;

- као и одсуства у вези са порођајем и трудноћом (декрет није укључен у обрачун);

- продужено одсуство. У материјалу „Ко је власник продуженог одмора?“ можете видети релевантну категорију запослених са периодом одмора.

Важно: Вреди разумети да, на законским основама, послодавац може одбити да замени додатне дане одмора новчаном наградом чак и за дату групу лица.

За службено запослене раднике са децом, држава је такође обезбедила додатни годишњи одмор:

- жени која има 2 или више деце млађе од 14 година;

- жени која је усвојила дете;

- самохране мајке;

- отац детета, самостално одгаја децу;

- ако је старатељ узео дете из сиротишта.

Важно: Додатни годишњи одмор ове врсте се даје запосленима у било које доба године, без чекања. Али новчана надокнада за дане годишњег одмора исплаћује се само по отпуштању.

Новчана накнада за неискоришћене дане годишњег одмора исплаћује се ако:

- запослени је отпуштен;

- да ли припада посебној категорији, када има на располагању више од утврђеног броја дана одмора;

- запослени се премешта на друго место рада;

- смрт запосленог.

Како је накнада за неискоришћене празнике обрачунат при отпуштању запосленог?

- Приликом отказа послодавац се обавезује да исплати цео износ заједно са последњом зарадом и за оне дане годишњег одмора које запослени није искористио. Штавише, ова финансијска замена покрива све године.

- Али законодавство по овом питању не спава, и нико вас неће оставити без одмора дуже од 2 године! Ово је биолошка потреба тела. Стога ћете, хтели-нехтели, бити у обавези да идете на одмор најмање једном у 24 месеца.

- Ако је запослени узео слободно око , али је одлучио да поднесе отказ, тада се већ узети дани морају одбити од накнаде. Иако у овом случају не треба заборавити да запослени треба да ради 2 недеље након обавештења. Стога, они могу бити искључени из општег одсуства. А како добити отказ током одмора без рада и уз накнаду, вреди погледати материјал "Како добити отказ током одмора?".

- Ако је до отказа дошло због одсуства, онда се дани одсуства са посла без ваљаног разлога не урачунавају у обрачун!

- Ако је запосленик отпуштен не добровољно, већ под принудним условима (на пример, отказивање или распуштање особља, као и губитак посла капацитет), онда му обрачуни иду према стандардној шеми у потпуности. То ћемо ти и ја размотрити мало касније.

- Исто важи и ако је запослени упућен на одслужење војног рока, на службено путовање или на преквалификацију студената или је можда премештен у другу установу. Чак и ако запослени није радио прописану годину, минимум треба да буде 5,5 месеци. Иако се то може утврдити код самог послодавца.

Важно: Сама исплата се врши на дан отпуштања.

Како је компензација нагомилано за неискоришћени годишњи одмор без отказа?

- Запослени по преласку на друго место рада, који има неискоришћене дане годишњег одмора, мора навести назив будућег радног места и детаљи за уплату на апликациони рачун предузећа.

- Дакле, новопридошли радник убудуће има пуно право на годишњи одмор, чак и ако је у новом предузећу радио мање од шест месеци.

- Ако запослени жели да прими само новчану накнаду, онда је вредно запамтити да је то могуће само ако прописани период одмора је дужи од 28 дана.

- Просечно слободно време једноставно се одузима од постављеног броја и добијају се израчунати дани. Исплаћују се запосленом тек након писања пријаве.

- Такође је вредно запамтити да се ово може одбити.Односно, послодавац не може потписати налог, већ послати запослену на пуни одмор, ако:

- је трудна жена;

- малолетни радник;

- или висока мрежа штетности, која може озбиљно утицати на здравље. Ово такође укључује услове рада опасне по живот.

Важно: Следеће надокнаде се обрачунавају следећег дана исплате.

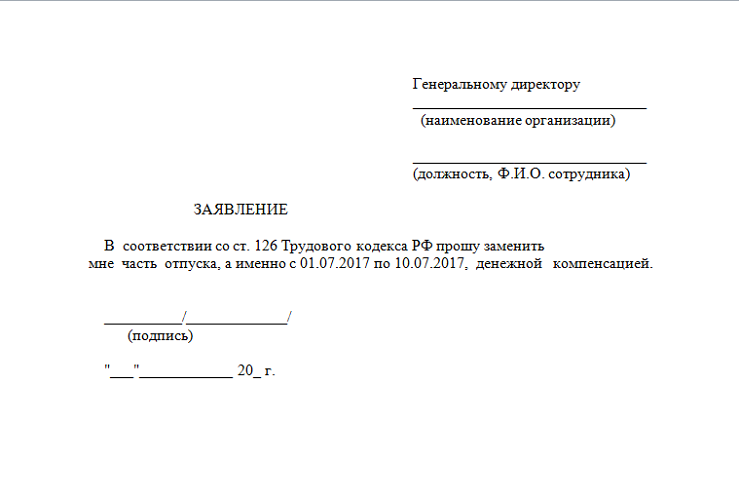

Пример захтева за накнаду штете за неискоришћено одсуство

- Да би примио новчану накнаду за неискоришћене дане годишњег одмора, запослени мора да пошаље писмену или штампану изјаву рачуноводству.

- Написано је у општеприхваћеном облику. То јест, правимо "капу" од назива компаније и пуног имена, позиције менаџера. Испод дуплирамо наш корак.

- Уз захтев за плаћање мора се навести број неискоришћених дана и, ако их има, морају се узети у обзир већ искоришћени дани одмора.

- Неопходно је навести и предвиђени датум одсуства. Или опишите да сте отишли раније од тог и тог броја.

- На дну се ставља датум и потпис запосленог уз препис презимена.

- Након овере пријаве од стране директора, предузеће сачињава налог за исплату средстава запосленом за неискоришћене дане годишњег одмора.

Обрачун новчане накнаде за неискоришћене дане годишњег одмора

Одмах је вредно напоменути, да не бисмо прибегли сложеној аритметици, да постоје утврђене просечне вредности. На пример, број дана у једном месецу је фактор 29,3. Језик, наравно, важи за радне дане.

Важно: Једноставна математика заокруживања је сада одбачена. Односно, за обрачун се користе тачни дани преосталог или нагомиланог одсуства, које запослени није користио пре отпуштања. Ово поједностављује обрачун за послодавца, а запослени добија тачнију накнаду.

- Ако је запослени радио целу годину или више, тада се обрачун следи по основној шеми – просечна зарада се множи са нагомиланих дана годишњег одмора. На пример, генерално, за цео период, запосленом је наплаћено 300.000 рубаља.

- Овде их делимо са 12 месеци, а добијени број делимо и утврђеним коефицијентом – 29,3.

- Ако је одмор 28 дана, онда једноставно помножите бројеве. Ако је узет део одмора, онда ове дане треба одузети, а остатак помножити. И овде имамо:

- 853,24*28=23890,72 рубаља. - а ово је време одмора;

- али не заборавите на порески одбитак за физичка лица – 13%. Дакле, 23890,72*0,13=3105,79 рубаља;

- 23890,72-3105,79=20784,92 руб. - ово је износ одговарајуће накнаде за неискоришћени годишњи одмор, узимајући у обзир порез.

- 29,3*10 (пуних месеци) + ова 3 дана = 296 дана;

- укупан износ ћемо поделити са њима: 300 хиљада/296=1013,51;

- али сада множимо СЗД бројем наведених дана. Узмимо, на пример, 56, јер има посебне услове и добијамо 56.756,75 рубаља;

- онда је прорачун сличан горњој шеми.

- Ако запослени радио у истој компанији, али на различитим позицијама, а затим по отпуштању обрачуни се врше одвојено, али се као резултат сабирају. На пример, 1. априла 2017. запослени је примљен у погон са опасним условима класе 2, где је имао право на 42 дана одмора због опасних услова. Али 12. јула 2017. без штете је пребачен на нову функцију - на улогу секретара. Где је радио још 5 месеци и 20 дана пре смањења. Обрачун се врши одвојено за два периода:

- за тај период је добио 100 хиљада/98,8=101,11 рубаља;

- не заборављамо да су услови били штетни, 101,11*42=4246,62 рубаља. за празнике;

- такође израчунавамо 29,3*5+20=166,5 дана;

- у овом мандату добио је и 100 хиљада/166,5=600,60 рубаља;

- али сада множимо са 28 дана и добијамо 16.816,8 рубаља;

- На крају, 4246,62+16816,8=21063,42 рубаља. без пореза.