Врсте банковних рачуна: редослијед отварања и класификација

Садржај

Купац који је први пут контактирао кредитну институцију да изврши депозит, подсјећа на витеза на раскршћу. Различити типови банковних рачуна (текући, обрачунски, депозитни) могу лако збунити неискусну особу, слабо схваћену, јер се један тип отвореног биланса разликује од другог. Међутим, овде нема ништа компликовано, а након што сте провели само 5-10 минута да проучите пратеће информације, јасно ћете знати која је опција за вас најбоља.

Шта је банковни рачун

Без обзира да ли је физичко или правно лице, многе финансијске трансакције захтијевају рачун. Неопходно је за концентрацију средстава и њихову каснију употребу. Такав рачун се може користити за безготовинско поравнање између организација, пребацивање средстава (зарада) запосленом у предузећу, акумулирање камата на депозите и многе друге начине. Информација о висини депозита и кретању средстава на њој је банкарска тајна и заштићена је законом.

Универсал

Ово је главни рачун на који се акумулирају средства за безготовинске трансфере или подизање готовине. За правна лица и индивидуалне предузетнике, овај рекорд се назива текући рачун, за грађане - садашњи (али често ти концепти су мјешовити, стварајући конфузију). Према споразуму о банкарској услузи, финансијска институција се обавезује да ће кредитирати, отписати и складиштити средства клијента, извршавајући са њима финансијске трансакције на његов захтјев.

Посебни банковни рачуни

У многим случајевима (на пример, у великим предузећима са високим прометом и различитим новчаним токовима), да би се поједноставило рачуноводство и расподела финансијских средстава, користе се посебне банкарске услуге које су везане за основни салдирани биланс. Најчешће врсте су: депозитни рачуни, кредитна писма, корпоративне пластичне картице, валута, посебни кредити и друге врсте. Отворени специјални рачун може бити и власник компаније и главни рачуновођа.

Какие банковние счети

Класификација банкарских производа за услуге корисницима може бити разнолика и зависи од мобилности средстава или намјене. Такође је важно ко има отворени депозит - појединац, или намењен да служи активностима организација, предузећа или индивидуалних предузетника. Вођени законом, промет средставамогуће иу руским рубљама иу страним валутама.

За појединце

Иако финансијске организације својим клијентима нуде веома разнолик распон банковних рачуна, све опције за појединце имају једну важну карактеристику: новчани ток не би требао бити повезан са пословањем клијента. Кориснику се нуди широк спектар банкарских услуга које су дизајниране за различите сврхе: складиштење, безготовинске куповине, кредитна плаћања итд.

За правна лица

Ове врсте банковних рачуна су намијењене за сервисирање индивидуалних подузетника, предузећа и непрофитних организација, те стога захтијевају рачуноводствену подршку. Узимајући у обзир захтјеве постојећег законодавства, пролазак средстава може пратити државна пореска управа (на примјер, провјерена документација о приходима и расходима).

Класификациа на банковни счет

Одређени проблем је садашња ситуација, када постојеће законодавство, иако одређује врсту рачуна у банци, али не садржи потпуну и јасну класификацију. У таквој ситуацији, најбољи начин је да се користи посебна правна литература, у којој се детаљно истражује питање различитих банковних рачуна.

По предметној структури

Статутарна подјела типова банковних рачуна по структури субјекта има двије категорије:

- Клијент - који банка отвара за физичка или правна лица, може битипоравнање, текуће, депозит итд.

- Међубанкарска банка - отворена другој банци на основу кореспондентских односа, када се обрачун врши посредством и у име друге кредитне институције која је дио федералног платног система.

По договору

У складу с овом разликом, разликују се сљедеће главне врсте рачуна, чија је сврха јасно из наслова:

- процењен - за коришћење као главни биланс правног лица;

- текуће - за појединце или организације које нису правна лица;

- буџет - за предузећа и организације финансиране из федералног буџета;

- депозит - за складиштење средстава и примање профита користећи камате;

- кредити - за сервисирање кредитних картица и готовинских послова.

По врсти валуте

Постојеће законодавство дијели рачуне банака на сљедећи начин:

- Рубља - извршена у руској валути (гривна).

- Стране валуте - које се отварају у валутама других земаља. Такви рачуни могу захтијевати валутну дозволу од Банке Русије.

- Девизни девизни депозити резидената Руске Федерације ван земље.

- Мултикурутност - у овом случају, склапање једног уговора са банком, врши се регистрација више различитих девизних депозита (уз могућност претварања средстава између њих).

Током периода важења

За операције са странимпрема руском закону, потребно је имати два типа банковних рачуна:

- Стално - за извршење свих текућих плаћања у валути.

- Транзит - овде се примају средства из извозних трансакција са нерезидентима и други приходи у страној валути. Ови алати се могу користити само након низа обавезних процедура (идентификација примљених износа, итд.).

Када је могуће, допуњавање или повлачење средстава

Съгласно с този опциата, възможни с три вида на банковни съобсениа:

- Без допуне. Новац се овдје приписује једном и нема додатних доприноса.

- Уз могућност допуне. Дозвољено је уносити нове износе током периода депозита.

- Уз могућност делимичног повлачења средстава. Новац од депозита можете користити, али постоји ограничење које мора остати.

У сврху употребе

Зависно од циља средстава, закон предвиђа неколико врста банковних рачуна:

- Текуће - омогућити власнику слободу располагања средствима у банци (укључујући путем платних налога и других докумената о поравнању).

- Циљ - њихово именовање је одређено уговором или је директно назначено законом. На пример, то могу бити инвестициони фондови из федералног буџета, намењени за финансирање одређених пројеката.

По обиму операција поравнања

Постоје три врсте банковних рачуна, у зависности од тога колико су ониза њих су дозвољене операције поравнања:

- Неограничене трансакције - када се све операције могу извршити на рачуну.

- Са ограниченим бројем трансакција - као што је поуздани рачун, не можете пребројати сопствена средства.

- Привремено или кумулативно - за које су трансакције поравнања углавном искључене. То може бити, на примјер, депозит депозита суда који је клијент отворен за кредитирање средстава од стране банке, али не тежи остваривању комерцијалних користи.

Врсте банковних рачуна за појединце

Модерне руске банке нуде руским грађанима широк спектар финансијских услуга које узимају у обзир различите потребе. Тако, врсте рачуна Штедионице за појединце укључују опције текућег, депозитног, картичног и девизног депозита. Ово увелико повећава способност клијента да изабере различите банкарске производе за своје потребе.

Текући рачуни

Овај банковни рачун за појединце је дизајниран да служи свакодневним потребама власника - плаћа се овдје преноси, а услуге или роба у трговинама се плаћају одавде. Употреба овог рачуна има неколико посебности:

- Не би се требало користити у пословне сврхе.

- Услуга је могућа само у филијалама банке (додавањем на рачун дебитна картица може значајно проширити функционалност, употребом банкомата и терминала за плаћање).

- Не постоји проценат за остатак износаимају или имају чисто симболички карактер.

Ако је потребно, клијент може имати неколико банковних салда одједном, на пример, да изврши поравнање са различитим валутама. Да бисте отворили такав рачун, морате банци доставити сљедећи пакет докумената:

- пријавни лист за купца,

- пасош (друга лична карта),

- уговор,

- ИНН.

Цена услуге зависи од одређене банке, али често је симболична (на пример, у руском стандарду - 50 рубаља годишње). Када престане да користи услуге финансијске институције, клијент треба да напише изјаву о затварању, након чега се салдо средстава, издат у готовини, преко благајне или конвертује у наведене детаље.

Депозити

Овај рачун је креиран у складу са упутствима Банке Русије за дугорочно чување готовине са приходом од камата. Одлучујући фактор овде је износ депозита и временски период за који се новац ставља. У зависности од коришћења финансија, постоје две врсте депозита:

- На питање. Дозвољено је делимично или потпуно повлачење новца, тако да каматна стопа није веома висока - до 1%.

- Хитно. Имају рок трајања од једне године, вишу каматну стопу од "на захтев", али ће бити проблематично повући из њих новац до краја уговора са банком. Орочени депозити се дијеле на депозите, обрачун и обрачун, разликују се по нијансама надокнаде иповлачење средстава.

Каматна стопа на хитне депозите у водећим банкама у земљи (Осцхадбанк, БТБ 24, итд.) Је 7-10%. Мале финансијске организације (Локо банка, ИаР-Банк, Риабанк) могу понудити више стопе, више од 13%, али то се догађа само у облику посебних дионица и доприноса од 300.000 рубаља, тако да не могу сви искористити ове понуде.

Отварање депозитних услуга у банци са истим пакетом докумената као и за текући биланс, али у неким случајевима може бити потребна војна карта или потврда о пензионом осигурању. Затварање банкарског депозита подразумева истицање трајања уговора, приписивање прописане камате и издавање новца клијенту или пренос на други рачун.

Кредитни рачуни

Кредитни рачун отворен је за сервисирање кредита, што показује кретање средстава на плаћање. Може имати негативан салдо, а на основу њега се води евиденција о новчаним примицима за плаћање дугова од стране кредитних институција. Ако је зајмопримац физичка особа, онда није дозвољена провизија за отварање или одржавање. Тренутно, банкарске праксе користе сљедеће врсте плаћања камата на кредите:

- Метода ануитета укључује фиксну мјесечну уплату. Овај облик плаћања је веома погодан зајмодавац, јер унапријед зна тачно шта се очекује од њега, али за дужника који планира отплатити кредит прије истека рока, неће се уклопити.

- Подразумева се диференцирани методобрачун минималног депозита који клијент може премашити по свом нахођењу. У овом случају, период плаћања се периодично прерачунава, а преплаћени износ на кредит се смањује. Овај метод није веома користан за финансијске институције, па се не користи чешће у кредитирању.

Картице

За одржавање пластичних картица могу се користити рачуни (СЦС) који омогућавају употребу банкомата и терминала за безготовинско плаћање. Редослијед отварања такве картице није компликован - документи често захтијевају само пасош. Издавање и годишње одржавање подразумева плаћање (на пример, картица Стандарт банке Зенит - 600 рубаља годишње), али ако се картица односи на платне пројекте, услуге ће бити бесплатне за клијента. Број картице се састоји од 16 цифара (у њиховом уобичајеном балансу од двадесет).

Съсествени рачуни за правна лица

Посебне врсте банковних рачуна за правна лица узимају у обзир особитости њихових активности, пружајући шире могућности у оквиру банкарских правила него за појединце. Да бисте отворили рачун, морате послати банци:

- пријава и упитник,

- узорци потписа и печата,

- Идентитет оснивача и главног рачуновође,

- потврда о непостојању пореских дугова,

- копију оснивачких докумената и потврду о регистрацији.

Цена отварања до средине 2017. је од 2.000 до 5.000хиљада рубаља у зависности од банке (на пример, Осцхадбанк - 4.700 рубаља). Годишње одржавање у минималној конфигурацији коштат ће у износу од 17.280 рубаља (отварајућа банка), али многе потребне функције, као што је подизање готовине или онлине банкарство, нису узете у обзир у обрачуну.

Међубанковни рачуни

Поступак поравнања између банака уређен је посебним законским прописима и основним правним документима (на примјер, чланом 860 Грађанског законика Руске Федерације), који за ту посебну врсту банковних рачуна дефинирају валуту или дописника рубља. Општа организација такве интеракције може бити централизована или децентрализована, у зависности од тога ко се бави одржавањем кореспондентских односа.

Кредитние банки в России

Према важећем законодавству, банковни рачун у Централној банци Русије треба да има сваку банку, чије се активности обављају у нашој земљи. Са централизованом међубанкарском интеракцијом, овај кореспондентни рачун ће се користити за обављање безготовинског поравнања између две кредитне институције. Учешће Банке Русије (у уговору у име њега је Центар за поравнање и готовину), је додатна гаранција за учеснике трансакције.

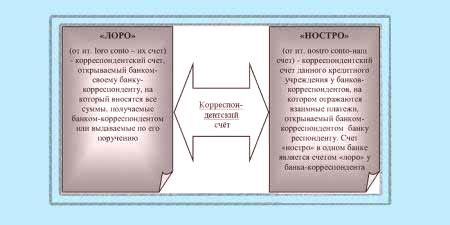

Лоро Ностро

Ако дописни рачун не припада Централној банци, онда он има тип "лоро ностро". Специфично име зависти из перспективе разматрања:

- За банку која отвара рачун друге кредитне институције, да би регулисала финансијска питања, то јеће бити лоро рачун.

- За банки, в коато се то вклучва, таква корпорациа назива "ностро".

Ова врста банковног рачуна заузима посебно мјесто међу финансијским производима, будући да се користи за трансфер буџетских средстава у сврху њихове намјене. Према законском режиму наше земље, структуре Савезног трезора, имају право на финансијске трансакције коришћењем буџета и државних ванбуџетских фондова, отварају посебан рачун у Банци Русије. У изузетним случајевима, функције Централне банке могу обављати и друге кредитне организације.